Aujourd’hui, pour tous ceux qui souhaitent investir, la grande préoccupation est de réussir à trouver un placement à la fois rentable et sécurisé. Dans le contexte actuel avec la crise que traverse le monde, ce n’est pas toujours évident. Heureusement, il existe des placements financiers intéressants et accessibles à tous, qui peuvent vous aider à obtenir de bonnes performances.

Il s’agit d’un mode d’investissement qui consiste à mettre de l’argent de côté sur une période donnée, afin d’obtenir à terme des revenus sous forme d’intérêts ou de dividendes. Intéressé ? Alors voici une sélection des 20 meilleurs placements financiers que vous pourrez choisir en 2021.

N’oubliez pas que l’objectif n’est pas de choisir le meilleur placement financier et n’investir que dans celui-ci. L’objectif est de créer et piloter un portefeuille financier diversifié, composé des meilleurs placements financiers.

Top 1 : Les actions cotées en Bourse

Il s’agit d’un placement à long terme à privilégier, car il vous offre une grande garantie de rentabilité. Parmi ses avantages on retrouve : une fiscalité pouvant être réduite au maximum grâce à l’enveloppe fiscale du PEA, une rentabilité attractive sur la durée, des performances volatiles par nature.

Vous pouvez alors choisir les actions déjà cotées sur des grandes places boursières, ou les introductions en Bourse, encore appelées IPO. La performance peut être au rendez-vous, même si ce n’est pas toujours le cas, et il faut être très sélectif.

Si vous voulez aller plus loin vous pouvez lire l’article sur les meilleures actions cotées en Bourse. Nous dressons une liste d’actions avec de bonnes perspectives boursières. Bien sûr, on ne peut être certain que l’avenir nous réserve, mais il faut bien partie de quelque part. Je parle notamment de LVMH une splendide société française, qui a eu une excellente performance boursière depuis des années.

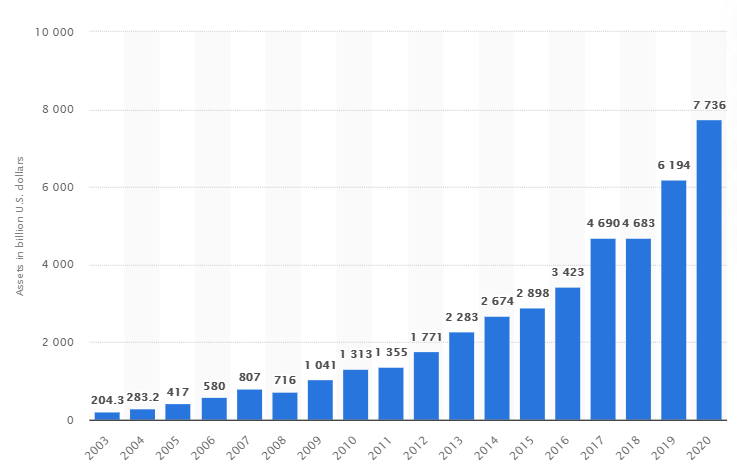

Top 2 : Les ETF

Les ETF ou Exchange Traded Fund représentent aussi un placement financier intéressant. Ce sont des trackers qui sont conçus pour répliquer la performance des principaux indices boursiers en temps réel. Ils vous offrent une rentabilité intéressante qui varie entre 6 et 8% par an.

Les ETF sont de plus en plus utilisés comme vous le voyez sur le graphique suivant

Top 3 : Les obligations

Tout comme les actions, ce sont des titres financiers cotés en Bourse. Ils représentent des créances et sont donc moins volatils que les actions. De ce fait, leur rentabilité est moindre mais reste quand même très attractive.

Top 4 : Les crypto monnaies

C’est un placement qui implique une grande prise de risque car les cours sont très volatiles. Toutefois, en investissant dans les monnaies virtuelles les plus répandues comme le Bitcoin ou l’Ethereum, vous pourrez profiter d’une rentabilité très intéressante.

Certains considèrent les crypto monnaie comme quelque chose qui s’apparente plus au Casino qu’à un produit financier. Faîtes donc très attention.

Le bitcoin évolue de manière très favorable, mais il y a vraiment des hauts et des bas.

Top 5 : Le marché du Forex

Il s’agit ici de faire du trading sur le Forex, un marché de devises. Toutefois, pour avoir une chance de faire des profits sur ce marché, vous devez être un véritable expert des marchés financiers, et être en mesure d’utiliser l’effet levier pour optimiser vos performances.

Ce sont des produits financiers très dangereux.

Top 6 : L’or

Investir dans l’or est une très bonne solution pour protéger votre épargne contre les risques de l’inflation. C’est un placement financier gagnant à coup sûr, surtout sur le long terme. Toutefois, dans le cas de l’achat de l’or physique, vous courez le risque de perdre vos avoirs.

Top 7 : Le fonds euro des contrats d’assurance vie

C’est un fonds garantissant le capital investi qui vous offre une fiscalité attractive et des revenus intéressants. Il s’agit donc d’un incontournable de l’épargne des Français depuis plusieurs années.

Il semble que les fonds en euros fassent partie des produits financiers les plus intéressants, même si les rendements baissent chaque année.

Nous voyons l’évolution des fonds en euros sur le long terme

| Année | Rendement des supports euros |

| 2020 | 1,10% |

| 2019 | 1,50% |

| 2018 | 1,80% |

| 2017 | 1,80% |

| 2016 | 1,90% |

| 2015 | 2,30% |

| 2014 | 2,50% |

| 2013 | 2,80% |

| 2012 | 2,90% |

| 2011 | 3,00% |

| 2010 | 3,40% |

| 2009 | 3,60% |

| 2008 | 4,00% |

| 2007 | 4,10% |

| 2006 | 4,10% |

| 2005 | 4,20% |

| 2004 | 4,40% |

| 2003 | 4,50% |

| 2002 | 4,80% |

| 2001 | 5,30% |

| 2000 | 5,30% |

Top 8 : Les Sociétés Civiles de Placement Immobilier

Les SCPI sont à privilégier, car comme vous le savez l’immobilier est un secteur toujours rentable. En plus, grâce à ces sociétés de gestion, le placement est simplifié et accessible avec un budget réduit.

Top 9 : Le plan d’épargne retraite

Le PER est un placement sur le long terme sous forme d’épargne. Il permet d’économiser pendant les années d’activité, afin de récupérer le capital à la fin ou de bénéficier d’une rente viagère pendant sa retraite.

Le PER est aussi un placement financier défiscalisant, il pourra donc vraiment intéresser les ménages fortement imposés.

Top 10 : Le Crowdlending

Encore appelé financement participatif, c’est un placement qui vous permet de profiter de plusieurs taux de rendement très attractifs. Il ne s’agit pas d’un placement liquide, ce qui signifie qu’il vous faudra miser sur la durée en fonction de vos objectifs.

Top 11 : Les produits structurés

Ici il s’agit d’un instrument financier plutôt complexe, qu’une banque ou une compagnie d’assurance met à la disposition de ses clients. La rentabilité est très variable et dépend en grande partie du risque pris par le souscripteur.

Top 12 : Le Crowdfunding

Ici on parle d’investissement participatif, et le but est d’investir dans les parts d’une petite entreprise comme une PME ou une start-up. La rentabilité varie en fonction des performances de l’entreprise, ce qui signifie qu’il y a un risque important.

Top 13 : Le livret A

C’est un placement très répandu en France, car il permet d’obtenir des intérêts complètement défiscalisés. Il est très sûr, avec un taux de rentabilité qui est garanti par l’Etat français.

| Année | Taux du Livret A |

| 2021 | 0,50% |

| 2020 | 0,50% |

| 2019 | 0,75% |

| 2018 | 0,75% |

| 2017 | 0,75% |

| 2016 | 0,75% |

| 2015 | 0,91% |

| 2014 | 1,15% |

| 2013 | 1,60% |

| 2012 | 2,25% |

| 2011 | 2,10% |

| 2010 | 1,50% |

| 2009 | 1,90% |

| 2008 | 3,70% |

| 2007 | 2,90% |

| 2006 | 2,40% |

| 2005 | 2,10% |

| 2004 | 2,30% |

| 2003 | 2,70% |

| 2002 | 3,00% |

| 2001 | 3,00% |

| 2000 | 2,70% |

Top 14 : Les fonds communs de placement dans l’innovation

C’est un placement financier qui vous permet d’investir dans les PME innovantes. Il vous permet de profiter de réductions d’impôts intéressantes et de rendements très élevés, mais le risque de perte de capital n’est pas à négliger.

Top 15 : Le livret d’épargne populaire

Son rôle est de venir en aide aux personnes ayant des revenus modestes. Il est accessible à tous ceux qui disposent d’une résidence fiscale en France, et donne droit à des revenus nets d’imposition, avec une rentabilité attractive.

Top 16 : Le livret de développement durable et solidaire

C’est un produit d’épargne rémunéré et très réglementé. Il fonctionne un peu comme le livret A, avec des rendements non fiscalisés, une grande accessibilité et un taux de rentabilité assuré par l’Etat.

Top 17 : Le livret Jeune

Comme son nom l’indique, il est réservé aux jeunes entre 12 et 25 ans résidant en France. C’est un placement monétaire avec un taux de rémunération égal à 0,5% au moins par an, avec des intérêts exonérés d’impôt.

Top 18 : Le compte à terme

Il s’agit d’un type de compte qui permet de bloquer une somme d’argent bien définie sur une période donnée, avec un taux d’intérêt connu à l’avance. Ce taux est variable en fonction des banques, et augmente au fur et à mesure que la durée du placement augmente.

Top 19 : Les livrets bancaires non réglementés

On les appelle aussi les livrets boostés, et ils sont proposés par les banques. Ils ne sont pas réglementés par la loi, ce qui signifie que les banques sont libres de fixer leurs conditions et taux de rémunération.

Top 20 : Le plan d’épargne logement

Le PEL vous offre une rémunération de 1% par an, et représente une excellente option pour réunir un capital pouvant servir pour l’achat d’un bien immobilier. C’est un placement sans risque, avec un plafond assez élevé.

Il ne vous reste plus qu’à choisir parmi ces placements, ceux qui correspondent le plus à vos attentes afin de fructifier votre capital.